扶養内には税金と社会保険の2種類があり、守る壁が別々です。103万(→123万)・106万・130万などの年収の壁を表で把握し、派遣での就業調整の具体策や手取り逆転ゾーン、決め方の5ステップを整理します。

この記事でわかること

- 「扶養内」には税金の扶養と社会保険の扶養の2種類があり、守るべき壁が別々だという前提整理

- 100万・103万(→123万)・106万・130万・160万…という年収の壁を1枚の表で把握できる(2026年の制度変更込み)

- 派遣で扶養内に収める就業調整の具体策(時給×時間の月割り・繁忙期の残業の扱い)

- 「働き損」になる手取り逆転ゾーンと、あえて社会保険に入って働くメリットの考え方

- 扶養内の働き方を決める5ステップの手順と、よくある疑問への答え

参考: 厚生労働省「『年収の壁』への対応」(参照)/日本年金機構「健康保険の被扶養者」(参照)

結論を先に

扶養内で派遣として働くなら、まず押さえるべきは「壁は1本ではない」ことです。税金の扶養(配偶者控除)と社会保険の扶養(健康保険・年金)は、判定する役所も金額も別物。守るべき壁を取り違えると、想定外に手取りが減ります。

そのうえで、2026年は壁の数字が動く年です。所得税の非課税ラインが103万円から引き上げられ、社会保険の106万円の壁は段階的な撤廃が予定されています。古い「103万・130万」だけの感覚で就業調整を組むと、ズレが出やすい時期に入りました。

派遣は時給×契約時間で月収がほぼ確定するため、実は扶養内調整と相性が良い働き方です。月いくらまでなら超えないかを先に決め、契約時間でコントロールするのが基本になります。

- 扶養は「税金」と「社会保険」の2種類。103万円台は税金の壁、106万・130万円は社会保険の壁

- 社会保険の扶養を外れる目安は月8.8万円(106万円)か年130万円。どちらに当たるかは勤務先の規模・働き方しだい

- 派遣は時給×時間の月割りで調整できる。交通費や繁忙期の残業が壁判定に効くので要注意

- 2026年は壁が動く年。最新は公的情報で確認し、迷う点は派遣会社の担当者・年金事務所へ

扶養内には2種類ある(税金の扶養と社会保険の扶養)

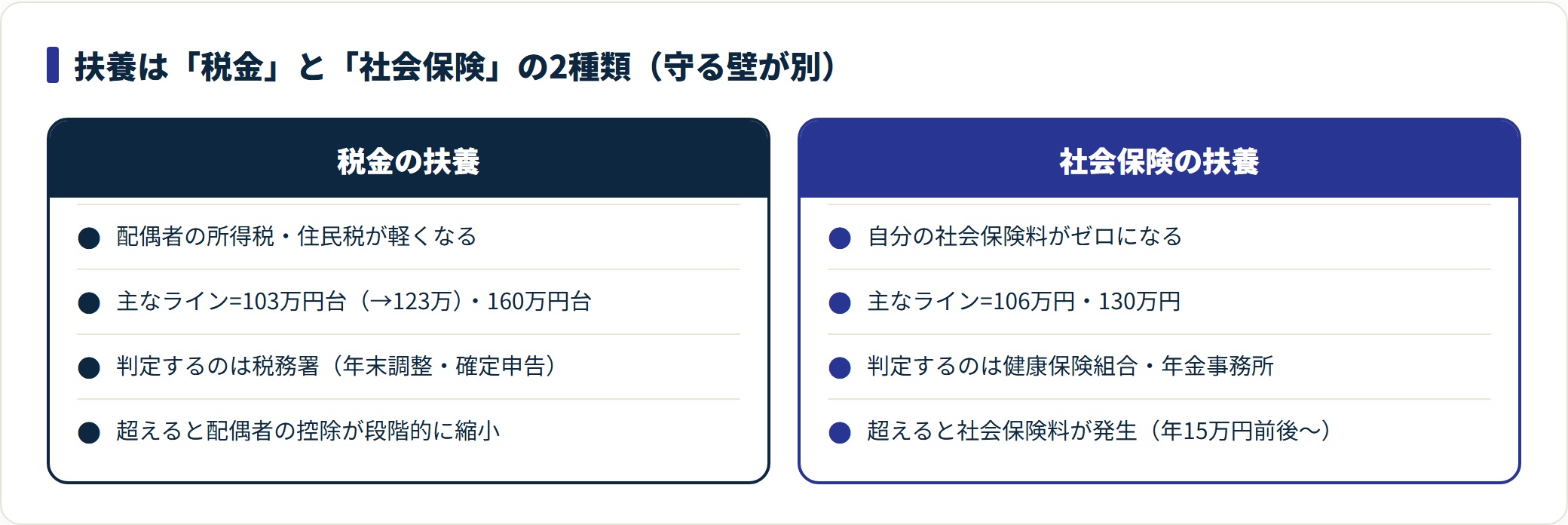

「扶養内で働きたい」と一言で言っても、扶養には性質の違う2種類があります。ここを分けて考えないと、壁の話がこんがらがります。

ひとつは税金の扶養。配偶者の所得税・住民税が軽くなる「配偶者控除・配偶者特別控除」に関わる扶養です。もうひとつは社会保険の扶養。あなた自身が配偶者の健康保険に入り、自分で社会保険料を払わずに済む扶養です。

この2つは、金額のラインも判定する場所もまったく別です。混同したまま「○○万円まで」と決めてしまうのが、扶養内調整で最も多いつまずきになります。

税金の扶養と社会保険の扶養の違い

| 比較軸 | 税金の扶養 | 社会保険の扶養 |

|---|---|---|

| 効果 | 配偶者の所得税・住民税が軽くなる | 自分の社会保険料がゼロになる |

| 主なライン | 103万円台(→引き上げ)・160万円台 | 106万円・130万円 |

| 判定する側 | 税務署(年末調整・確定申告) | 健康保険組合・年金事務所 |

| 超えたときの負担増 | 配偶者の控除が段階的に縮小 | あなたに社会保険料が発生(年15万円前後〜) |

| 判定の時間軸 | 1〜12月の年間所得 | 今後の年収「見込み」(月収ベース) |

手取りへのインパクトが大きいのは、圧倒的に社会保険の扶養の方です。税金の壁は超えても配偶者の控除が「段階的に」減るだけですが、社会保険の壁は超えた瞬間にあなた自身へ保険料負担が発生します。

そのため、扶養内で働く人がまず意識すべきは「社会保険の106万円・130万円」。税金の壁は、その次に考える順序になります。

年収の壁を1枚の表で整理する(2026年版)

壁の全体像を、低い順に1枚で並べます。どの壁が「税金」で、どれが「社会保険」かを色分けして見るのがコツです。なお2026年は制度改正が進む年のため、数字は目安として捉え、最新値は後述の公的情報で確認してください。

年収の壁の早見表(2026年時点の目安)

| 年収ライン | 種別 | 何が起きるか |

|---|---|---|

| 100万円前後 | 住民税 | 住民税が課税され始める(自治体により98万〜100万円前後) |

| 103万円→123万円 | 所得税 | あなた自身に所得税がかかり始めるライン。2026年の税制改正で引き上げ |

| 106万円 | 社会保険 | 一定要件(後述)を満たすと勤務先の社会保険に加入=扶養を外れる |

| 130万円 | 社会保険 | 上記要件に当たらない人が扶養を外れる代表的なライン |

| 150万円→160万円台 | 所得税 | 配偶者特別控除が満額から段階的に減り始めるライン(引き上げ) |

| 178万円(目標) | 所得税 | 所得税の非課税ライン拡大の到達目標として議論されている水準 |

ポイントを絞ると、扶養内で働く人が実務で気にするのは次の3つです。

- 106万円(月8.8万円):勤務先の規模・働き方しだいで社会保険に入る分岐点

- 130万円:106万円に当たらない人にとっての社会保険の扶養の上限

- 123万円前後(所得税):自分に所得税がかかり始めるライン(引き上げ後)

2026年に動く「年収の壁」のポイント

2026年は、壁の数字が複数同時に動く特殊な年です。実務で効く変更点を整理します。

所得税のラインが上がるのが1つ目。基礎控除と給与所得控除の見直しで、これまで103万円だった所得税の課税ラインが引き上げられました。配偶者控除の対象となる配偶者の所得上限も、合わせて引き上げの方向です。

2つ目が106万円の壁の見直し。厚生労働省の資料では、106万円(月8.8万円)の賃金要件は令和8(2026)年10月に撤廃される予定とされ、企業規模の要件も段階的に縮小されていきます(参考: 厚生労働省「『年収の壁』への対応」)。撤廃後は「週20時間以上」などの働き方の条件が判定の中心になります。

3つ目が130万円の壁の判定方法の変更。被扶養者の認定が、実績の収入だけでなく労働契約上の年収見込みをベースに判断される運用へ近づきます。繁忙期に一時的な残業で実績が超えても、すぐに扶養を外れない取扱い(事業主証明で原則連続2回まで)も整理されています。

これらは年によって運用が変わるため、自分のケースに当てはめる前に、必ず最新の公的情報か勤務先・年金事務所で確認してください。本記事はあくまで全体像の整理です。

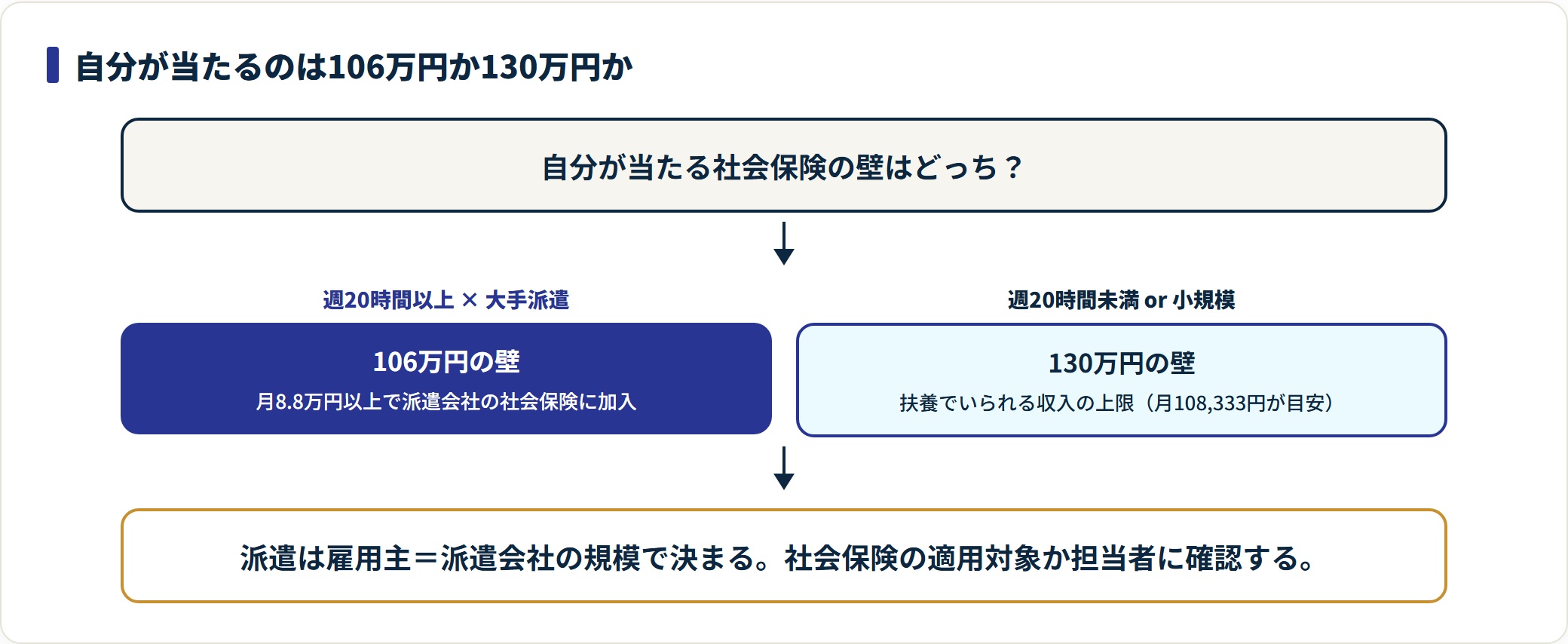

派遣で社会保険に入る要件(106万円の壁の中身)

「自分は106万円の壁に当たるのか、130万円の壁なのか」を切り分けるのが、扶養内調整の出発点です。ここを間違えると、調整する金額そのものを間違えます。

106万円の壁(短時間労働者の社会保険適用)は、次の条件をすべて満たすと、勤務先の社会保険に加入する仕組みでした。

106万円の壁に当たる主な条件

| 条件 | 内容 |

|---|---|

| 労働時間 | 週の所定労働時間が20時間以上 |

| 賃金 | 月額賃金8.8万円以上(年収換算 約106万円・賞与/残業代/通勤手当は除く) |

| 雇用見込み | 2か月を超える雇用の見込み |

| 学生 | 学生でないこと(夜間・通信制等を除く) |

| 企業規模 | 従業員数が一定数以上の特定適用事業所 |

派遣の場合、ここで判断の主体になるのは派遣会社(雇用主)です。働く先(派遣先)ではなく、雇用契約を結ぶ派遣会社の規模・制度で社会保険の適用が決まります。大手派遣会社は特定適用事業所に該当することが多いため、短時間でも106万円の壁に当たりやすい点は知っておくべきです。

なお前述のとおり、月8.8万円の賃金要件は2026年10月に撤廃予定で、その後は週20時間以上などの条件が中心になります。加入要件の細かい全般は、派遣の有給・社会保険の仕組みとあわせて確認すると整理しやすいでしょう(派遣の有給・社会保険・福利厚生の解説)。

テンプスタッフに無料登録する(業界トップクラスの求人数・公式)(PR)詳細はリンク先をご確認ください

106万円に当たらない人の130万円の壁

週20時間未満で働く、または企業規模の要件に当たらない場合は、106万円の壁ではなく130万円の壁で判定されます。

130万円の壁は、健康保険の被扶養者でいられる収入の上限です。年収130万円(60歳以上や障害者は180万円)以上の収入が継続して見込まれると、配偶者の健康保険の扶養から外れ、自分で国民健康保険・国民年金、または勤務先の社会保険に入ることになります。

130万円は「年額」ですが、実務では月108,333円(130万円÷12)を継続的に超えるかで見られることが多いライン。一時的に1〜2か月だけ超えても、すぐに扶養を外れるとは限りません(事業主証明による一時的増収の取扱い)。判定の細部は加入している健康保険組合ごとに違うため、ここも確認が要る部分です。

派遣で扶養内に収める就業調整のしかた

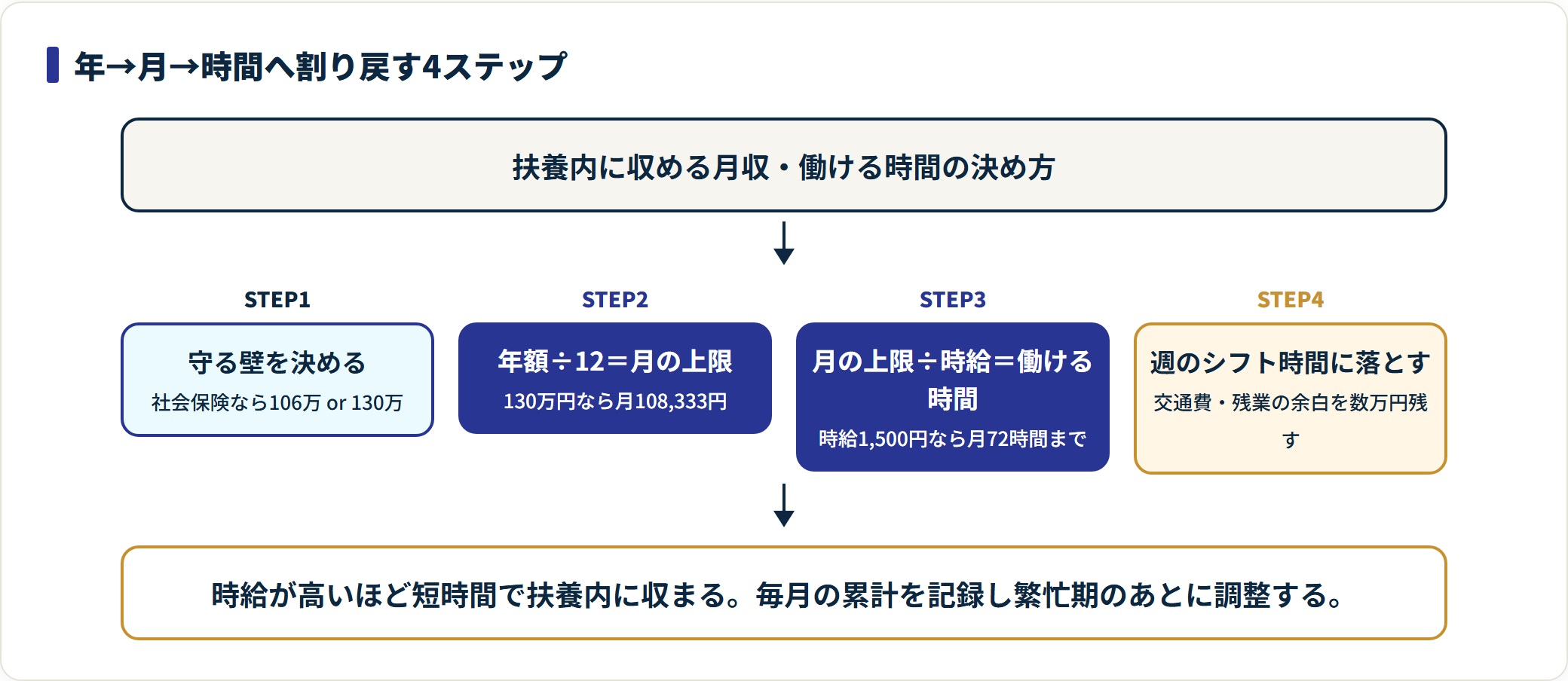

ここからが派遣の実務です。派遣は時給×契約時間で月収がほぼ読めるため、扶養内調整がやりやすい働き方。逆に言えば、時給と時間の組み合わせを最初に設計するのが肝心です。

月収の上限を先に決めて、時間に割り戻す

おすすめの順序は「年の上限 → 月の上限 → 週の時間」です。守りたい壁から逆算します。

- 守る壁を決める(社会保険なら106万 or 130万)

- 年額を12で割って月の上限を出す(130万円なら月108,333円)

- 月の上限を時給で割って働ける時間を出す

- 週あたりのシフト時間に落とす

たとえば130万円の壁を守りたい人の月上限は約108,333円。時給1,500円なら月72時間まで、時給1,800円なら月60時間まで、という具合に時給が高いほど働ける時間は短くなる計算です。

ここで効いてくるのが時給の水準です。同じ「扶養内」でも、時給が高ければ短時間で同じ月収に届きます。自分の職種の時給感は、相場を押さえてから契約に臨むのが得策です(派遣時給の相場の解説)。

繁忙期の残業・交通費の落とし穴

月割りで組んでも、現場の事情で崩れるのが繁忙期の残業です。シフトを超えて働いた月の収入が積み上がり、気づけば年の上限を超えていた、というケースは珍しくありません。

対策はシンプルで、月ごとに累計収入を記録し、残り月で調整できる余裕を持って組むこと。繁忙期に多く働いたぶん、閑散期にシフトを減らして年額を着地させる発想です。

もうひとつの落とし穴が交通費(通勤手当)の扱いです。

交通費が壁判定に含まれるかどうか

| 壁 | 通勤手当の扱い |

|---|---|

| 所得税(103万円台) | 一定額まで非課税=収入に含めない |

| 社会保険の106万円(月8.8万円) | 月額賃金に通勤手当・賞与・残業代は含めない |

| 社会保険の130万円 | 通勤手当を含めて判定するのが一般的 |

特に注意したいのが130万円の壁では交通費を含めて見られる点です。「給与は130万円未満なのに、交通費を足したら超えていた」という取りこぼしが起きやすいので、遠方の派遣先を選ぶときは交通費込みの年収で逆算してください。

主婦・ママの方が短時間で働く場合の選び方は、扶養内対応に慣れた派遣会社を選ぶと調整の相談がしやすくなります(主婦・ママにおすすめの派遣会社の解説)。

手取り逆転(働き損)の考え方と、あえて社保に入る選択

扶養内で語られる「働き損」とは、壁を少し超えたせいで社会保険料が発生し、手取りがかえって減る現象です。ここを正しく理解すると、就業調整の判断がぶれません。

働き損ゾーンはどこにある

社会保険の扶養を外れると、年15万〜20万円前後の社会保険料が新たに発生します。そのため壁を1万円超えただけだと、増えた収入より保険料の方が大きく、手取りが沈みます。

この逆転は、収入を増やしていけばいずれ解消します。ざっくりした目安では、130万円の壁を超えるなら、150万〜160万円以上まで一気に働くと手取りが回復してくる、と言われます。中途半端に131万〜149万円あたりで止めるのが、最も手取りが伸びにくいゾーンです。

つまり選択肢は2つに割れます。「壁の手前で確実に止める」か、「壁を大きく超えて社保加入で稼ぐ」か。一番損なのは、壁のすぐ上で止まることです。

あえて社会保険に入って働くメリット

「扶養を外れる=損」と決めつける必要はありません。社会保険に入ること自体には、保険料負担に見合うメリットがあります。

- 将来の年金が増える:厚生年金に加入する分、老後に受け取る年金額が上乗せされる

- 傷病手当金・出産手当金:病気やケガ・出産で働けない期間に給付を受けられる(国保にはない給付)

- 保障が手厚くなる:自分名義の健康保険・年金で、配偶者の状況に左右されにくくなる

- 働く時間の上限を気にしなくてよい:壁を意識せずシフトを組めて、収入を伸ばしやすい

逆に、扶養内に収める方が向いているのは次のようなケースです。

- 子育て・介護で働ける時間が限られ、月収を一定以下に抑えたい人

- 配偶者の扶養手当(家族手当)が「収入○○万円未満」を条件にしている人

- 短期間だけ働く予定で、社会保険に入るメリットを活かしきれない人

配偶者の勤務先が支給する扶養手当(家族手当)は見落とされがちです。税・社会保険の壁とは別に「配偶者の収入が130万円未満なら月1〜2万円」といった独自基準を設けている会社があり、これを失うと壁を超えるデメリットが膨らみます。配偶者の給与規定も合わせて確認してください。

テンプスタッフで自分に合う求人を探す(無料登録・公式)(PR)詳細はリンク先をご確認ください

扶養内の働き方を決める5ステップ

ここまでを踏まえ、扶養内で派遣を始めるときの手順を5ステップにまとめます。順番どおりに決めると、調整のミスが減ります。

- 守る扶養を決める(税金 / 社会保険、どちらを優先するか)

- 自分が当たる社会保険の壁を確認する(106万円 or 130万円)

- 年の上限を月収・週の時間に割り戻す

- 交通費・残業を含めた「実質の上限」で契約を組む

- 月ごとに累計を記録し、繁忙期のあとに調整する

ステップ1:守る扶養を決める

最初に「税金の扶養を守りたいのか、社会保険の扶養を守りたいのか」を決めます。手取りへの影響が大きいのは社会保険の扶養なので、迷う場合は社会保険の壁を優先して設計するのが基本です。

ステップ2:自分が当たる社会保険の壁を確認する

週20時間以上で大手派遣会社に登録するなら106万円の壁、週20時間未満や小規模事業所なら130万円の壁、と当たる壁が変わります。派遣会社の担当者に「社会保険の適用対象になりますか」と直接聞くのが確実です。

ステップ3:年の上限を月収・週の時間に割り戻す

守る壁の年額を12で割り、月の上限を出します。それを時給で割れば、働ける時間が見えます。時給が高い職種ほど、短時間で扶養内に収まる計算です。

ステップ4:交通費・残業を含めた実質の上限で契約する

130万円の壁では交通費が含まれます。残業の見込みも踏まえ、「給与+交通費+残業」の合計で上限を設計してください。額面ぎりぎりで組まず、数万円の余白を持たせるのが安全です。

ステップ5:月ごとに累計を記録して調整する

働き始めたら、毎月の収入を累計でメモします。繁忙期に多めに働いた月があれば、残りの月でシフトを抑え、年額を着地させます。派遣は契約更新のタイミングで時間調整しやすいので、調整余地は確保しやすい働き方です。

扶養内OKの求人を多く扱う派遣会社から探したい人は、まず登録社数を絞り込むところから始めると効率的です(派遣会社おすすめランキングの解説)。

よくある質問

扶養内で派遣を始める人から多い質問を整理します。

Q1:扶養内の派遣はいくらまで働けますか?

守りたい扶養によって変わります。社会保険の扶養を守るなら、勤務先の規模・働き方しだいで106万円(月8.8万円)か130万円が上限の目安です。税金の扶養(配偶者控除)は、配偶者の所得税が軽くなる範囲として別に123万円前後(2026年の引き上げ後)が関わります。一番手取りに効くのは社会保険の壁なので、そこを基準に決めるのが現実的です。

Q2:130万円を1回だけ超えてしまったら、すぐ扶養を外れますか?

繁忙期の残業などによる一時的な収入増であれば、事業主の証明によって原則連続2回までは扶養に入り続けられる取扱いが整理されています。ただし判定は加入している健康保険組合ごとに運用が異なるため、超えそうな月が出たら、早めに配偶者の勤務先・健康保険組合へ相談してください。

Q3:派遣でも社会保険に入れますか?

入れます。社会保険の加入要件(週20時間以上・月8.8万円以上など)を満たせば、雇用主である派遣会社の社会保険に加入します。大手派遣会社は特定適用事業所に該当することが多く、短時間でも対象になりやすい点は押さえておきましょう。加入要件の詳細は派遣の有給・社会保険・福利厚生の解説もあわせてご確認ください。

Q4:交通費は扶養の年収に含まれますか?

壁の種類で扱いが分かれます。所得税では一定額まで非課税、社会保険の106万円(月8.8万円)の判定では通勤手当を含めません。一方社会保険の130万円の判定では、交通費を含めて見るのが一般的です。遠方の派遣先で交通費が大きい場合は、交通費込みの年収で上限を逆算してください。

Q5:扶養内に収める調整のコツはありますか?

「年の上限 → 月の上限 → 週の時間」の順で割り戻し、交通費と残業のぶんの余白を数万円残すのがコツです。毎月の収入を累計で記録し、繁忙期に多く働いた月のあとはシフトを抑えて年額を着地させます。派遣は契約更新で時間を調整しやすいので、扶養内調整と相性の良い働き方です。

Q6:2026年は壁が変わると聞きました。何に気をつければいいですか?

2026年は所得税のライン引き上げ、106万円の壁(月8.8万円の賃金要件)の撤廃予定、130万円の判定方法の見直しが重なる年です。古い「103万・130万」の感覚だけで決めると数字がズレやすいため、契約前に最新の制度を公的情報で確認するか、派遣会社の担当者・年金事務所に相談してください。本記事の数字も目安としてお使いください。

まとめ:扶養内の派遣は「守る壁」を決めてから動く

扶養内で働く派遣の考え方を、最後に整理します。

- 扶養は「税金」と「社会保険」の2種類。手取りに効くのは社会保険の壁(106万・130万円)

- 自分が106万円か130万円かは、勤務先(派遣会社)の規模・働き方で決まる。担当者に確認する

- 派遣は時給×時間の月割りで調整しやすい。交通費・繁忙期の残業を含めた実質上限で組む

- 壁のすぐ上で止まるのが一番損。止めるなら手前、超えるなら160万円台以上まで

- 2026年は壁が動く年。最新は公的情報と派遣会社・年金事務所で確認

扶養内の働き方は、守る壁を最初に決めてしまえば、あとは時給と時間の設計に落とし込むだけです。派遣は月収が読みやすく、契約更新で時間も調整しやすいので、扶養内で働きたい人に向いた選択肢といえます。自分に合う条件で扶養内OKの求人を探すところから、一歩を踏み出してください。

テンプスタッフで自分に合う求人を探す(無料登録・公式)(PR)詳細はリンク先をご確認ください

※本記事は派遣の働き方と税・社会保険制度の公開情報をもとにした一般的な整理です。年収の壁に関する制度は改正が進んでおり、適用の有無や具体的な金額は勤務先・健康保険組合・自治体により異なります。税・社会保険の個別の判断は、最新の公的情報(厚生労働省・国税庁・日本年金機構等)をご確認のうえ、必要に応じて派遣会社の担当者・年金事務所・税務署・社会保険労務士など有資格者へご相談ください。